Amazon T1 2026 : marges records, accélération d'AWS et la stratégie des puces IA

Une performance financière exceptionnelle

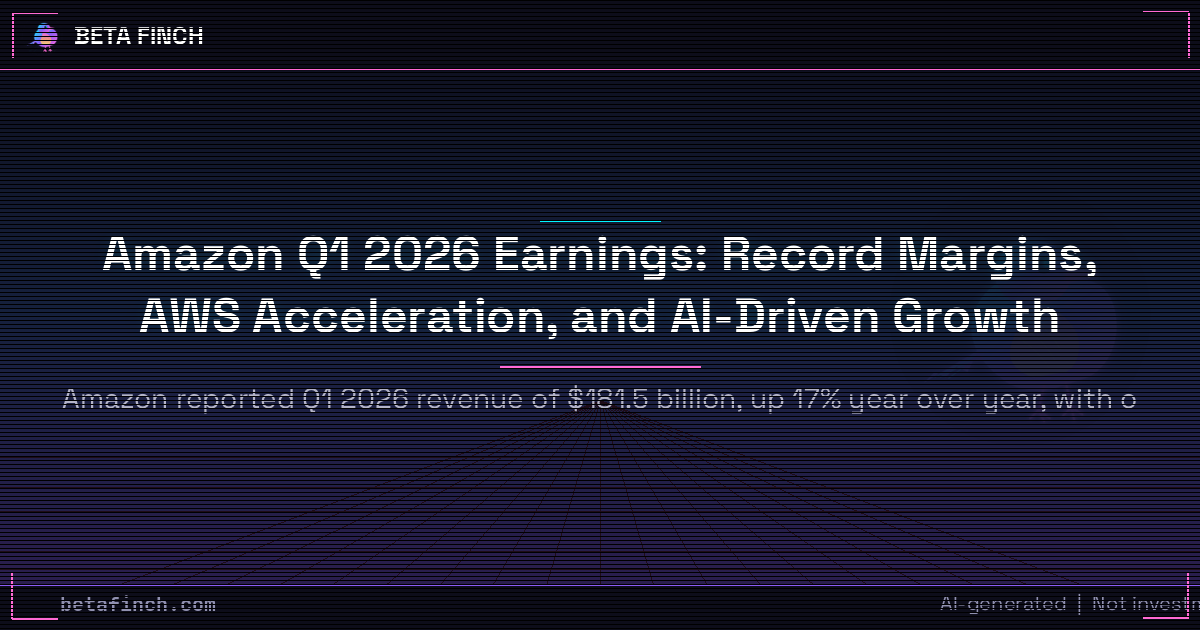

Amazon a publié un chiffre d'affaires de 181,5 milliards de dollars au premier trimestre 2026, en hausse de 17 % sur un an (15 % hors impacts de change). Ce résultat témoigne de la vitalité combinée du commerce électronique et des services cloud du groupe. Le chiffre le plus remarquable demeure néanmoins le résultat d'exploitation s'établissant à 23,9 milliards de dollars, correspondant à une marge opérationnelle de 13,1 %. Selon Andy Jassy, directeur général d'Amazon, cette marge représente le plus haut niveau jamais atteint par Amazon sur une base trimestrielle. Cette performance revêt une importance stratégique majeure, car elle démontre que la croissance massive du groupe ne s'accompagne pas d'une dilatation des coûts proportionnelle, mais au contraire d'une amélioration durable de la rentabilité.

AWS en accélération remarquable

Le segment Amazon Web Services demeure le moteur de croissance structurel du groupe. Au premier trimestre 2026, AWS a enregistré un chiffre d'affaires de 37,6 milliards de dollars, en progression de 28 % sur un an. Cette dynamique de croissance représente le rythme de progression le plus rapide atteint au cours des 15 derniers trimestres, marquant un tournant significatif dans la trajectoire du fournisseur de cloud. Andy Jassy a souligné l'exceptionnalité de cette accélération : une entreprise générant un taux de chiffre d'affaires annualisé d'environ 150 milliards de dollars ne croît que rarement à une telle vitesse. Cette conjonction de taille absolue et de vélocité de croissance illustre comment les facteurs structurels du marché, notamment la transition généralisée vers le cloud et l'adoption massive de l'intelligence artificielle, reconfigurent les priorités d'investissement des entreprises mondiales.

Key Numbers

Revenue: $181.5B

Revenue Growth: +17%

Operating Income: $23.9B

Operating Margin: 13.1%

Revenue: $37.6B

Revenue Growth: +28%

L'intelligence artificielle : un moteur de croissance sans précédent

L'accélération d'AWS s'explique largement par la demande exponentielle en solutions d'intelligence artificielle. Le chiffre d'affaires annualisé d'AWS lié à l'IA dépasse actuellement les 15 milliards de dollars, un niveau atteint au cours des trois premières années de la vague d'IA contemporaine. Pour mesurer l'exceptionnalité de cette trajectoire, Jassy a procédé à une comparaison historique éloquente. Trois ans après le lancement du service de cloud en 2006, AWS avait généré un taux de chiffre d'affaires annualisé de seulement 58 millions de dollars. Le ratio entre le niveau d'IA actuel et cette référence historique s'établit à 260 fois. Cette comparaison révèle la nature révolutionnaire de la transition IA en cours, concentrant en trois années une croissance qui avait demandé des décennies pour le cloud traditionnel. Elle explique pourquoi les fournisseurs de cloud investissent massivement en capacités de calcul dédiées aux applications d'IA et aux modèles de langage de grande taille.

Les semi-conducteurs personnalisés : une activité en pleine ascension

Parallèlement à la croissance du cloud, Amazon construit une activité de conception et de production de semi-conducteurs sur mesure destinée à alimenter ses propres infrastructures AWS. Cette stratégie verticale répond à deux impératifs : maîtriser la chaîne de valeur et optimiser les performances spécifiques aux charges de travail IA et cloud. L'activité des puces personnalisées a enregistré une croissance d'environ 40 % en rythme trimestriel au T1 2026, générant un taux de chiffre d'affaires annualisé dépassant les 20 milliards de dollars. Ce rythme de progression reflète l'accélération des besoins en silicium dédié pour l'inférence et l'entraînement de modèles d'IA. Plus remarquablement encore, Jassy a indiqué que si ce portefeuille de puces était commercialisé auprès de clients externes à la manière des principaux fabricants de semi-conducteurs établis, le taux de chiffre d'affaires annualisé atteindrait environ 50 milliards de dollars. Cette observation met en lumière le potentiel commercial considérable de ces actifs technologiques, bien que la stratégie actuelle privilégie l'usage interne pour optimiser les marges opérationnelles et les performances globales de la plateforme AWS.

Les contraintes d'approvisionnement : un vent arrière structurel

Un thème structurel émerge des résultats d'Amazon : les défis d'approvisionnement en composants critiques à l'échelle mondiale. Jassy a signalé une hausse significative des coûts de composants, particulièrement pour la mémoire (DRAM et flash), résultant d'une capacité insuffisante pour répondre à la demande mondiale en explosion. Cette pénurie affecte les entreprises disposant d'une infrastructure informatique sur site (on-premises) de manière disproportionnée, car elles manquent de levier de négociation auprès des fournisseurs de silicium. Cette dynamique les pousse à envisager une migration progressive vers les fournisseurs de cloud établis, dont AWS, qui bénéficient d'accords de longue durée et de volumes d'approvisionnement privilégiés. En d'autres termes, les contraintes d'approvisionnement créent un vent arrière structurel pour AWS et les fournisseurs de cloud en position de marché dominante, en offrant un accès plus fiable aux ressources les plus convoitées au moment où la demande en calcul pour l'IA atteint un niveau sans précédent.

Synthèse : une convergence de moteurs structurels

Les résultats du premier trimestre 2026 d'Amazon révèlent une convergence remarquable de moteurs de croissance qui se renforcent mutuellement. La marge opérationnelle record de 13,1 % démontre que l'amélioration de la rentabilité n'est pas un phénomène passager, mais le reflet d'une optimisation profonde de la structure de coûts du groupe. L'accélération d'AWS à 28 % de croissance annuelle, la plus rapide enregistrée en 15 trimestres, provient d'une demande en capacité de calcul surpassant les projections antérieures, propulsée par l'adoption massive de l'intelligence artificielle. L'activité des semi-conducteurs personnalisés, croissant à 40 % en rythme trimestriel avec un potentiel commercial de 50 milliards de dollars en cas de commercialisation externe, illustre comment Amazon construit des avantages technologiques défensifs et durables. Enfin, les contraintes d'approvisionnement mondiaux en composants critiques renforcent la position concurrentielle des fournisseurs de cloud de premier rang.

Pour une analyse détaillée des résultats d'Amazon et des implications pour le secteur du cloud, des semi-conducteurs et de la technologie, [écoutez l'épisode complet du podcast](/podcasts/AMZN_Q1_2026) ou explorez [l'ensemble des épisodes Amazon (AMZN)](/groups/AMZN) disponibles sur Beta Finch.

Articles connexes

Bilan des résultats biotech : les histoires financières clés de Gilead, Moderna et Amgen

AnalyseAmazon T1 2026 : AWS atteint sa croissance la plus rapide en 15 trimestres et Amazon enregistre une marge opérationnelle record

AnalyseBilan des résultats biotech Q1 2026 : Regeneron, Vertex et Gilead misent sur leurs pipelines de demain