Walmart frente a TJX: resultados de minoristas en Q4 2026

Walmart y TJX presentaron resultados del cuarto trimestre de 2026 que reflejan dos estrategias minoristas radicalmente distintas, pero igualmente efectivas. Walmart (WMT) registró un crecimiento de ingresos del 4,9 % en moneda constante, compensado por un crecimiento del beneficio operativo ajustado del 10,5 %, más del doble de la tasa de crecimiento de ventas. TJX Companies (TJX) alcanzó ventas de 17.700 millones de dólares, un aumento del 9 % año sobre año, con un crecimiento de ventas comparables del 5 % en el trimestre, apilado sobre una cifra similar del año anterior. Estos resultados subrayan cómo el comercio minorista moderno puede prosperar a través de modelos fundamentalmente diferentes.

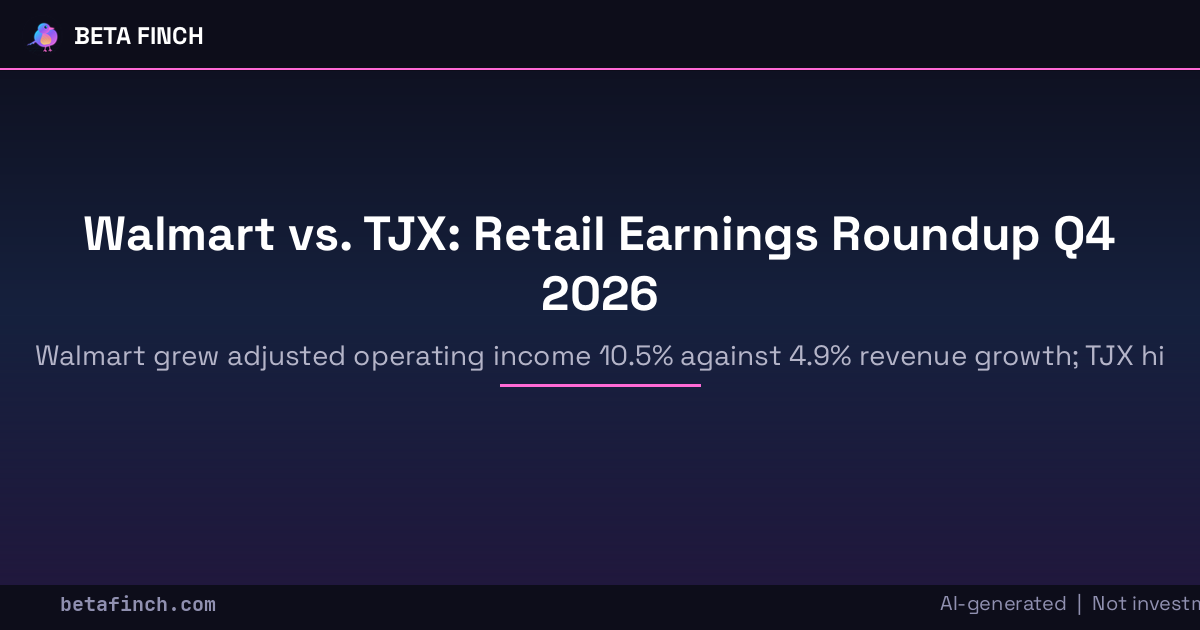

Key Numbers

Revenue Growth: +4.9%

Operating Income Growth: +10.5%

Advertising Revenue: $6.4B

Ecommerce Growth: +24%

Net Sales: $17.7B

Sales Growth: +9%

EPS: $1.43

EPS Growth: +16%

La economía de plataforma de Walmart

El crecimiento del beneficio operativo de Walmart fue impulsado principalmente por dos fuentes de ingresos nuevas que se están convirtiendo en drivers estructurales del negocio. Los ingresos publicitarios globales alcanzaron los 6.400 millones de dólares en 2026, un aumento del 37 % respecto al año anterior. Connect, la división publicitaria estadounidense de Walmart, aceleró aún más con un crecimiento del 41 %, demostrando que la plataforma publicitaria de Walmart sigue ganando cuota de mercado entre anunciantes que buscan acceso a minoristas con alto intento de compra.

Los ingresos por membresía también alcanzaron un hito importante, superando los 4.300 millones de dólares anuales. La combinación de ingresos publicitarios y cuotas de membresía ahora representa casi un tercio del beneficio operativo del cuarto trimestre. Este cambio es notable porque refleja una transformación estructural en la forma en que Walmart monetiza su relación con clientes y proveedores. Ya no depende únicamente del margen de venta al por menor tradicional, sino que ha construido un ecosistema de servicios anexos que generan beneficio de forma similar o mayor.

Inteligencia artificial y automatización

El asistente de IA de Walmart, Sparky, está demostrando un impacto tangible en el comportamiento de los clientes. Los clientes que utilizan Sparky reportan un valor medio de pedido un 35 % superior al de los clientes que no utilizan esta herramienta. Este diferencial sugiere que la IA no es meramente una característica de conveniencia, sino un multiplicador de volumen de cesta que puede justificar inversiones significativas en desarrollo de tecnología.

En el aspecto operacional, Walmart está automatizando su cadena de suministro a un ritmo acelerado. Aproximadamente el 60 % de las tiendas estadounidenses de Walmart reciben mercancía de centros de distribución completamente automatizados, mientras que el 50 % del cumplimiento de comercio electrónico también utiliza automatización. El programa de entrega rápida de Walmart, que ofrece entregas en menos de tres horas, creció más del 60 % durante todo el año 2026. El comercio electrónico global de Walmart alcanzó un crecimiento del 24 %, con Estados Unidos acelerando hasta un 27 %.

Estas cifras sugieren que Walmart está ganando participación de mercado en comercio electrónico incluso mientras mejora significativamente sus márgenes operativos y genera nuevas categorías de ingresos. Para el año fiscal 2027, Walmart proyecta un crecimiento de ventas en moneda constante entre el 3,5 % y el 4,5 %, con un crecimiento del beneficio operativo proyectado entre el 6 % y el 8 %. La compañía también anunció un programa de recompra de acciones de 30.000 millones de dólares, el más grande en su historia.

El modelo de precios reducidos de TJX

TJX registró un beneficio por acción ajustado de 1,43 dólares en el cuarto trimestre, un aumento del 16 % respecto a los 1,23 dólares del año anterior. En términos de desempeño anual, TJX alcanzó un hito histórico: las ventas netas totales superaron los 60.000 millones de dólares por primera vez en su historia, llegando a 60.400 millones de dólares. Esta cifra es significativa porque representa la masa crítica de un operador minorista que se ha consolidado como una potencia de escala comparable a los mayoristas de precio completo tradicionales.

Marmaxx, la división principal de tiendas de precios reducidos de TJX, alcanzó 36.600 millones de dólares en ventas anuales con un crecimiento del 4 %. HomeGoods, su división de artículos para el hogar, superó por primera vez los 10.000 millones de dólares en ventas anuales, registrando un crecimiento de ventas comparables del 5 %. El negocio canadiense de TJX también fue resiliente, con un crecimiento de ventas comparables del 7 % en el cuarto trimestre. Esta amplitud de desempeño divisional sugiere que la fortaleza de TJX es fundamental, no concentrada en un único negocio.

Dinámica de márgenes y relaciones con proveedores

El margen bruto ajustado de TJX se expandió 60 puntos básicos hasta el 31,1 % en el cuarto trimestre, impulsado principalmente por mejoras en los márgenes de mercancía. Esta expansión refleja tanto una mejora en la gestión de inventario como dinámicas favorables con los proveedores. TJX trabaja con aproximadamente 21.000 vendedores y cuenta con 1.400 compradores en todo su organización de tiendas, lo que le otorga una capacidad significativa para acceder a mercancía fuera de precio a través de canales que no están disponibles para mayoristas de precio completo.

Esta red de proveedores es un activo competitivo defensivo difícil de replicar. Los proveedores suministran a TJX porque el volumen de compra es significativo, los pagos son confiables y la relación proporciona salida a inventario excedente sin afectar el canal de precio completo del proveedor. Este equilibrio económico es difícil de recrear para nuevos competidores de precios reducidos.

Visiones futuras y capital deployment

Para el año fiscal 2027, TJX planea agregar 146 tiendas netas nuevas en su cartera global, incluyendo sus primeras cinco tiendas en España. Esto marca un primer paso en un objetivo de largo plazo más ambicioso: la compañía mantiene una aspiración de 7.000 tiendas a nivel mundial. Este posicionamiento contrasta con la narrativa de que el comercio electrónico ha saturado el crecimiento de tiendas físicas. TJX aparentemente ve una oportunidad de expansión física significativa durante los próximos años.

Estas dos trayectorias de Walmart y TJX plantean preguntas fundamentales sobre el futuro de la industria minorista. Walmart está monetizando servicios digitales junto a la distribución física; TJX está expandiendo la física mientras mantiene un modelo de margen tradicional basado en el arbitraje de compra-venta. Para un análisis completo de ambas compañías y su posicionamiento competitivo, escuche los episodios correspondientes.

Publicaciones relacionadas

Walmart vs TJX vs Lowe's Q1 2027: divergencia en formatos minoristas impulsada por IA e impulso de plataforma

Resumen sectorialResultados Q1 2027: Walmart, TJX y Lowe's Divergen en Estrategias de Crecimiento

AnálisisWalmart Q4 2026: La Transformación de un Minorista en Plataforma